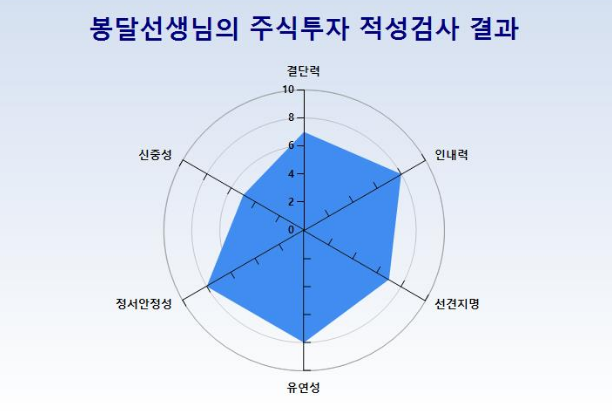

반응형

세계경제상황을 가장 빨리 알려주는 지표

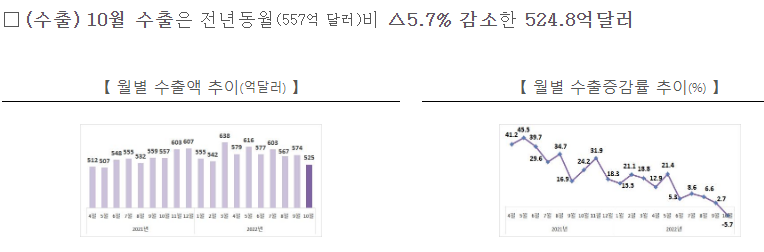

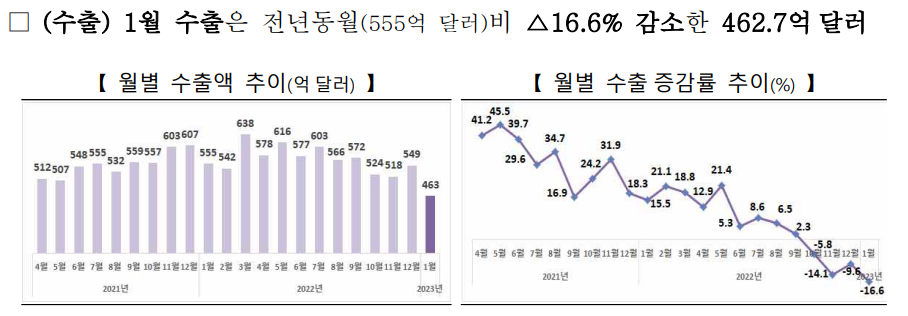

우리나라 수출입 동향이 발표되었다.

반도체 때문이다.

특히 반도체 최대 수출시장(40.3% 차지)인

중국수출이 -46.6% 감소하였다.

중간재 또는 완제품을 수출하는

우리나라의 수출이 안 좋다는 것은

세계경기가 둔화되고 있다는 증거다.

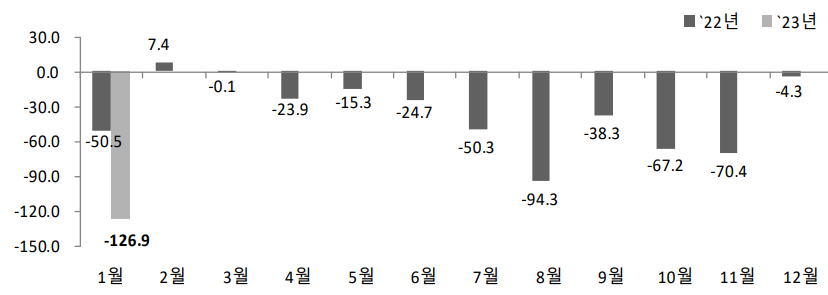

1월 무역수지는 -126.9억 달러 적자다.

달러가 해외로 빠져나갔다는 것

장기적으로 생존을 위한 기업들의 노력을 부채질해 좋겠지만

단기적으로는 외국인의 우리나라 투자를 위축시켜

환율에 안 좋은 영향이 있을 수 있다.

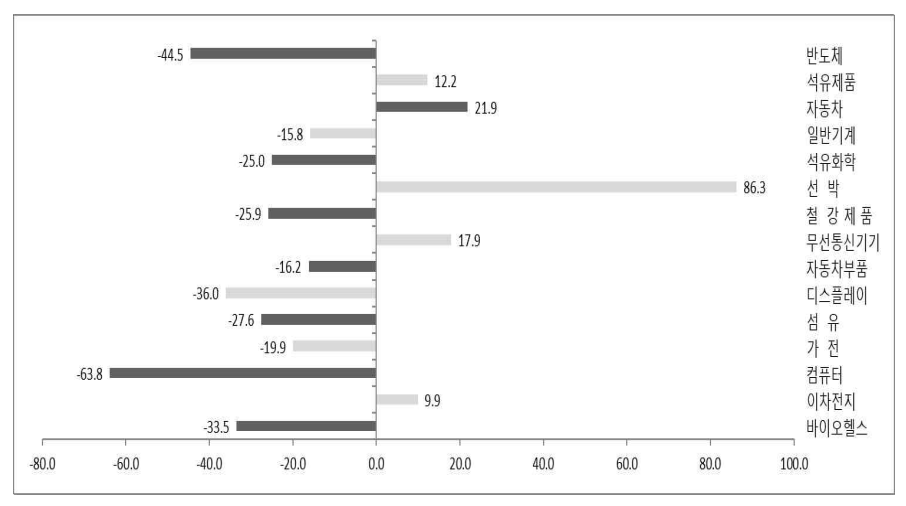

품목별로 보면

EU 수출 증가 등으로 자동차는 수출이 +21.9% 증가했으나

반도체는 -44.5% 감소하였다.

현대자동차는 웃고 삼성전자는 울었다는 이야기다.

특이할 점은

전기차인 이차전지 수출이

전달 12월 대비 9.9% 증가했다는 점이다.

포스코가 제조하는 철강의 경우

글로벌 수요둔화로 철강가격이 하락하면서

수출이 감소하였으나

사우디아라비아 등의 인프라 투자와

관련한 수출은 증가하였다.

에너지의 경우 150억 달러 이상의 대규모 수입흐름이 지속되고 있다.

< 시사점 >

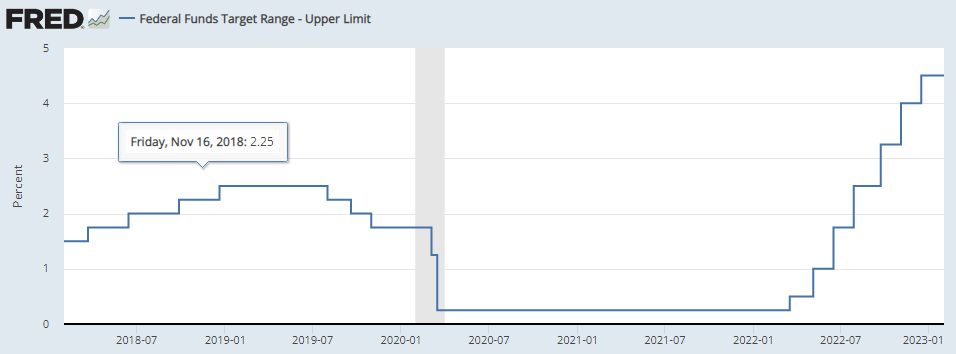

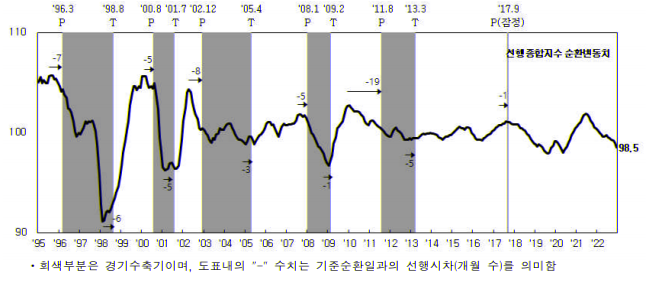

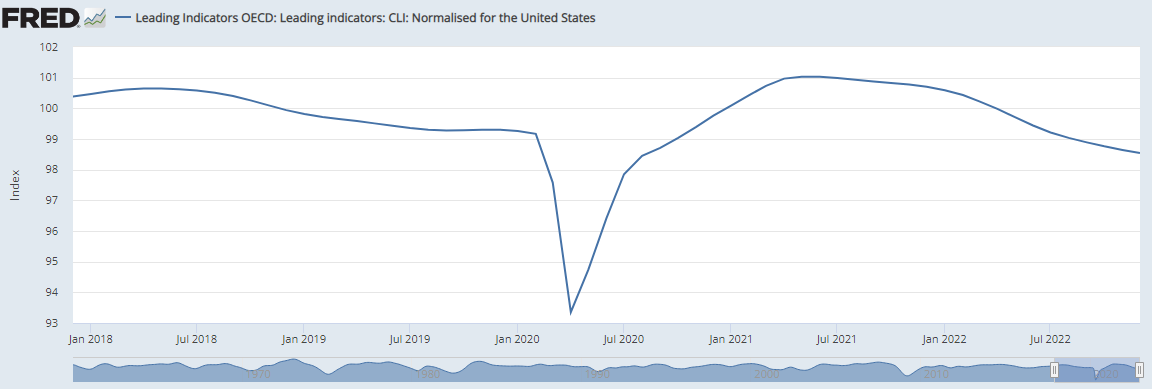

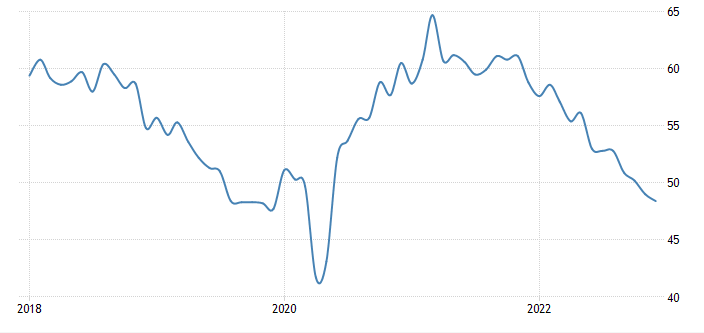

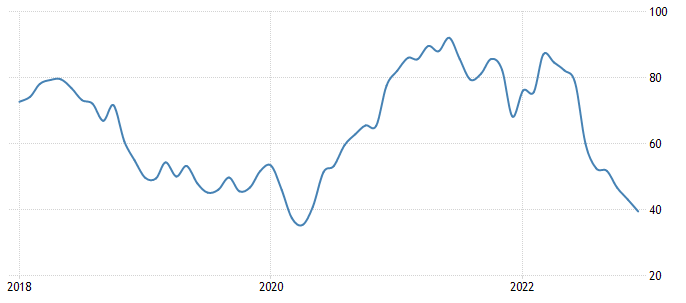

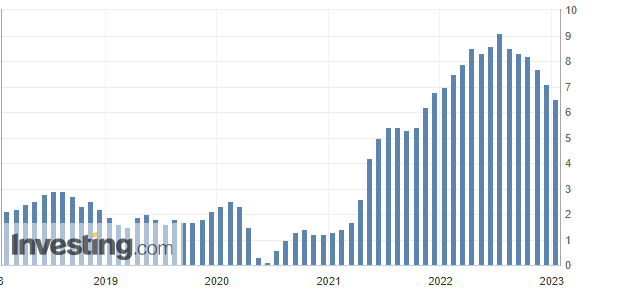

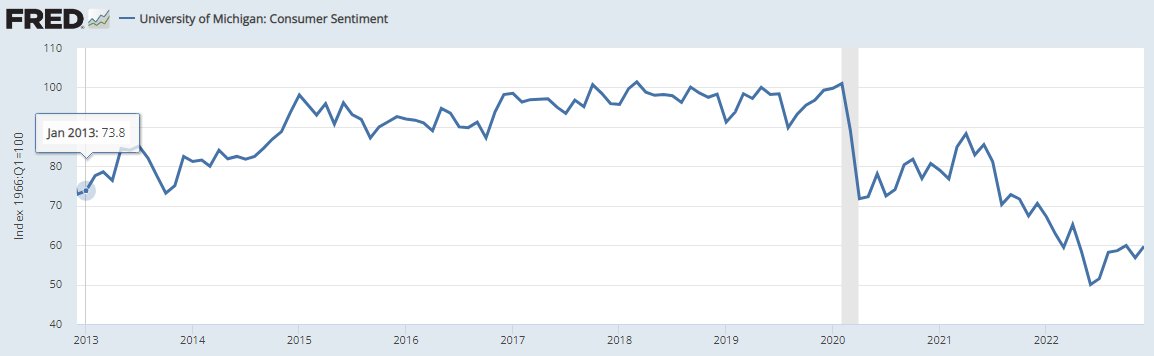

고금리, 고유가에 따른 글로벌 경기둔화가 지속중이다.

물가가 속히 안정되어

연준의 고금리 정책이 선회되지 않는 한

경기가 좋아질 것을 기대하기는 어려워보인다.

경기침체에 대비한 채권, 예금, 달러 등

안전자산 확대가 필요해 보인다.

반응형

'증권 투자 > 거시경제와 자산배분' 카테고리의 다른 글

| '경기침체' 공포, 희망은 없나? (0) | 2023.03.12 |

|---|---|

| 2023년 금융위기 오나? (0) | 2023.01.31 |

| 2022년 12월 산업활동동향 - 흐림 (0) | 2023.01.31 |

| (23년 1월 4주차) 경기둔화와 주식시장에 대한 생각 (0) | 2023.01.29 |

| (22년 11월 2주) 증권시장에 대한 생각 (0) | 2022.11.12 |