죄악세

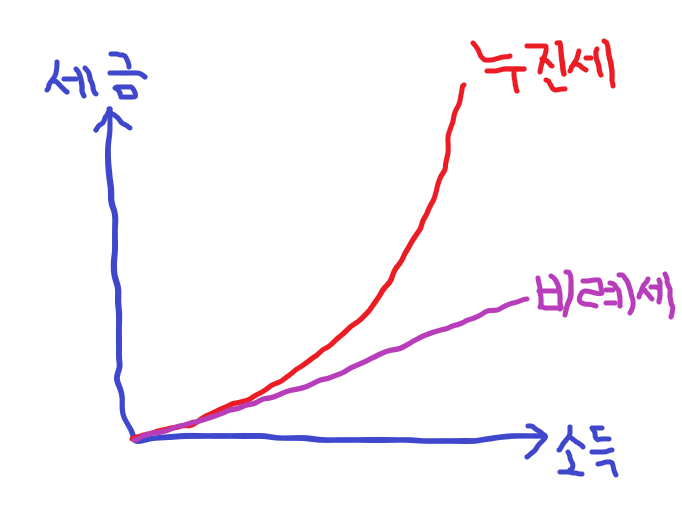

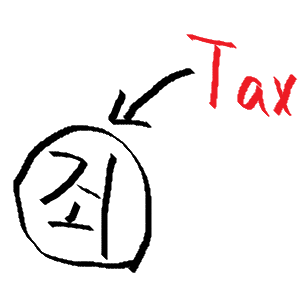

죄악세(Sin tax)는 술, 담배, 도박, 경마 등과 같이

사회적으로 부정적으로 인식되는 행위에 부과되는 세금이다.

죄악세는 세금을 인상하기가 상대적으로 용이한 조세이다.

나쁜 행위를 줄이자는 세금(피구세)이기 때문이다.

2015년부터 국민건강증진을 이유로

담배세가 인상되면서

담배가격이 2,500원에서 4,500원으로

급격히 인상된 사례가 좋은 예이다.

https://www.hani.co.kr/arti/economy/economy_general/846382.html

담뱃세 인상 목적은 정말 ‘국민건강’일까?

신현호의 차트 읽어주는 남자

www.hani.co.kr

죄악세는 얼마가 적정할까?

그렇다면 좋은 세금이므로

무조건 많이 걷으면 좋을까?

당연히 아니다.

예를 들어 담배세를 많이 걷게 되면

문제점이 발생한다.

경제저널 포브스지의 발행인인 스티브 포브스는

그의 저서 '자본주의는 어떻게 우리를 구할 것인가'라는 책(pp. 202-206.)에서

다음과 같이 밝히고 있다.

1. 목표하는 건강증진이 이루어지지 않는다.

담배세를 올리면

처음에는 흡연률이 감소하다가 다시 원위치된다.

중독성이 있기 때문이다.

* 참고 성인남자 흡연률(연, %) : (2014) 43.2 (2015) 39.4 (2016) 40.7

흡연자의 경제적 부담만 가중될 뿐이다.

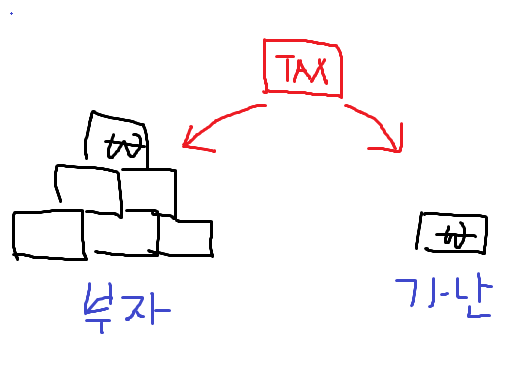

2. 역진성이 있다.

즉 경제적으로 어려운 사람일 수록 더 많은 세부담을 진다.

부자가 담배 1갑의 세금이 늘면 부담이 없겠지만

가난한 자는 큰 부담이 된다.

가난한 자에게 증세하는 셈이다.

3. 불법을 양산하고 산업이 위축되며 세수가 줄어든다.

담배세를 예를 들어 1갑당 10만원으로 책정했다고 하자

동남아 등에서 밀수하지 않겠는가?

불법을 조장할 뿐 아니라

동남아 등의 담배산업만 커지고

국내 소비량이 줄어들어

바라던 세금도 걷히지 않게된다.

https://www.donga.com/news/It/article/all/20220721/114558382/1

금연 정책 송두리째 뒤흔드는 ‘저가 밀수담배’ 판친다

금연정책의 최대 적으로 손꼽히는 ‘담배 불법 거래’가 최근 기승을 부리고 있다. 관세청에 따르면 2015년 34억 원에 불과했던 불법 담배 수입은 2020년 652억 원으로 약…

www.donga.com

4. 바람직하지 않은 행위를 정부가 인정하는 모습이 되어 부도덕하다.

대표적인 예로

미국 텍사스 주지사 릭 페리가

교육재정을 확보하겠다며

술집의 스트립 댄스에 대해

세금을 물리겠다고 주장한 적이 있다.

언론에서는 "아이들을 위해 술을!"이라고 조롱하자

그 계획은 조용히 사장되었다.

죄악세에 대해 생각할 것들

흡연을 줄이기 위해

담배에 세금을 올린다고 하면

비흡연자들은 좋아하게 마련이다.

그러나 금연은 금연운동, 건강에 대한 인식변화 등로 이루어지는 것이지

세금으로 이루어지는 것이 아니다.

술, 도박 등도 모두 마찬가지이다.

죄악세를 향후 내릴 일이 있을까?

가능성이 희박하다고 본다.

만일 죄악세를 올린다면

그 이면과 효과를 잘 생각해 보아야 할 일이다.

'소득 늘리기 > 생활속 세금' 카테고리의 다른 글

| 기업의 법인세는 누가 내는가? 기업 vs. 소비자 (0) | 2022.09.12 |

|---|---|

| 누진적 소득세 세율인상과 효과 (0) | 2022.08.21 |

| 거위의 깃털을 아프지 않게 (0) | 2021.01.11 |

| 세계사 속 세금 이야기 (0) | 2021.01.10 |

| 또 세무조사? 이래도 되나? (0) | 2020.03.18 |