사업을 하다보면

성공하는 경우보다

실패하는 경우가 많을 수 밖에 없어요

경험이 적고 경쟁이 심해서일꺼예요

최근 홍성국 선생님의

'수축사회'라는 책에서도 언급하였듯이

갈수록 수요에 비해 공급이 많아지고(공급과잉)

성장정체로 파이가 줄어드는 현실도

한 몫 하리라 봐요

그렇다고 사업가가 사업을 관둘수 없지요

다시 재기하여 성공으로 가야할텐데요

사업을 시작하려면

사업장이 있는 관할세무서에

사업자등록을 해야 해요

이때 누구의 명의로 할 것인가가 문제인데요

본인 명의로 하면 좋겠지만

신용이 안 좋아 대출 등이 어렵거나

여러가지 사유로 사업진행이 어려워

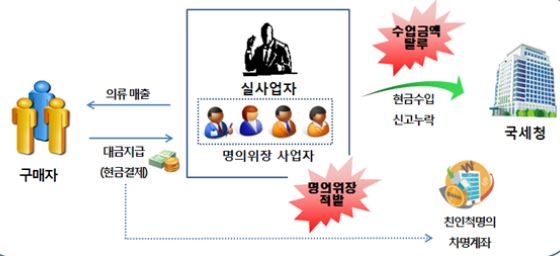

배우자, 친인척, 지인 등 다른 사람 명의로

사업자등록을 하게 되는 경우가 있습니다.

그리고 어떤 분들은

세금을 회피하려고

노숙자 등 사회적 약자 명의로

사업자등록을 하는 경우도 있구요

이런 경우 어떤 위험(Risk)이 있는지 알아보아요

첫째, 실제 사업자가 밝혀지는 경우

원래 내야 할 세금도 내야 하지만

엄청난 가산세가 붙어요

명의위장 사실 그 자체만으로도 가산세가 붙고

|

부가가치세법 제60조(가산세) ① 사업자가 다음 각 호의 어느 하나에 해당하면 각 호에 따른 금액을 납부세액에 더하거나 환급세액에서 뺀다. 2. 대통령령으로 정하는 타인의 명의로 제8조에 따른 사업자등록을 하거나 그 타인 명의의 제8조에 따른 사업자등록을 이용하여 사업을 하는 것으로 확인되는 경우 그 타인 명의의 사업 개시일부터 실제 사업을 하는 것으로 확인되는 날의 직전일까지의 공급가액 합계액의 1퍼센트 |

비록 명의자로 세금신고를 해왔더라도

그동안 본인 명의로는 신고한 것이 없어

해당 부분도 가산세가 붙어요

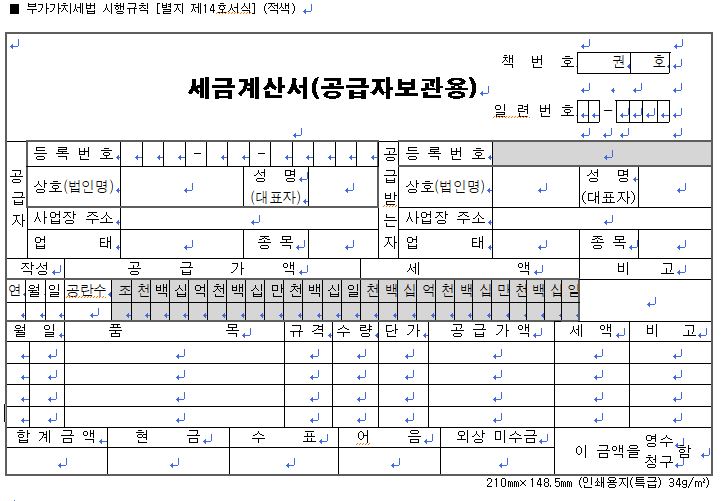

그리고 세금계산서도 발급이 잘못된 부분에두요

|

부가가치세법 기본통칙 60-108-1 【타인명의 등록사업자에 대한 부가가치세법 적용】 사업자가 영 제108조제1항에서 정하는 타인의 명의로 사업자등록을 하고 부가가치세를 신고ㆍ납부하여 관할 세무서장 등이 경정하는 경우 그 타인명의로 발급받은 세금계산서의 매입세액은 「국세기본법」 제14조에 따라 해당 사업자의 매출세액에서 공제하며, 이 경우 법 제60조제1항제2호에 따른 가산세는 적용한다. |

둘째, 조세범 처벌법에 따라

실제사업자와 명의자 모두 형벌을 받을 있어요

다만 조세회피 목적이 없는 경우는 그렇지 않아요

|

조세범 처벌법 제11조(명의대여행위 등) ① 조세의 회피 또는 강제집행의 면탈을 목적으로 타인의 성명을 사용하여 사업자등록을 하거나 타인 명의의 사업자등록을 이용하여 사업을 영위한 자는 2년 이하의 징역 또는 2천만원 이하의 벌금에 처한다. ② 조세의 회피 또는 강제집행의 면탈을 목적으로 자신의 성명을 사용하여 타인에게 사업자등록을 할 것을 허락하거나 자신 명의의 사업자등록을 타인이 이용하여 사업을 영위하도록 허락한 자는 1년 이하의 징역 또는 1천만원 이하의 벌금에 처한다. |

셋째, 실제 사업자가 세금 등을 못낼 경우

명의자는 재산이 압류되고

건강보험료 등 각종 공과금이 부과될 수 있어요

금융기관 신용도 하락하고

출국금지, 명단공개 될 수 있어요

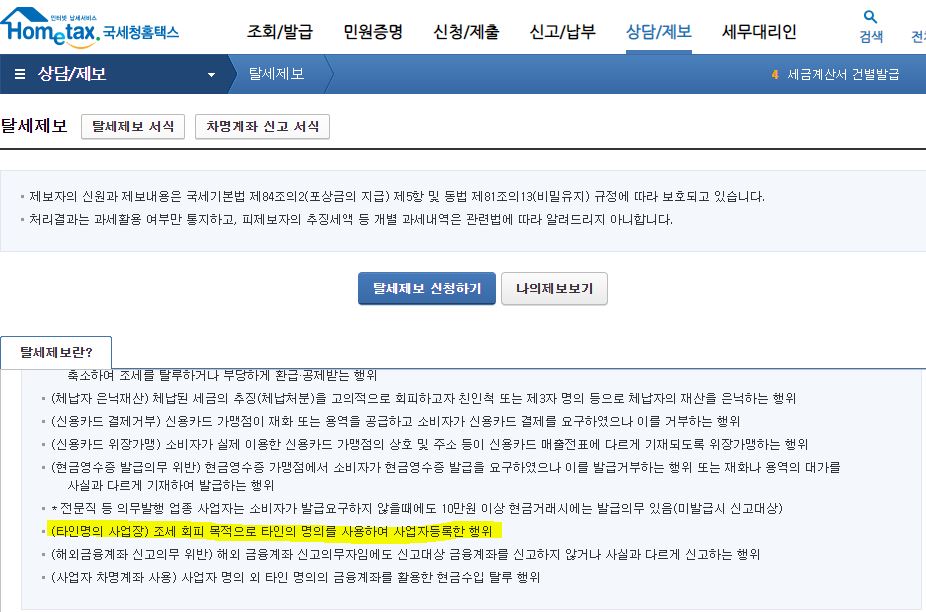

한편 타인의 명의대여 사실을 알게된 경우

국세청에 신고하면

그것이 조세회피 목적임이 밝혀진 경우

포상금이 지급됩니다.

'소득 늘리기 > 사업' 카테고리의 다른 글

| 시간과 돈, '일'의 행복, 리세션 극복하기 (0) | 2022.12.29 |

|---|---|

| 'ESG', 기업 CEO는 공무원을 겸임하나? (0) | 2022.08.23 |

| '사업 성공'을 위한 조건 8가지 (0) | 2019.12.29 |