예전에는 부동산투기, 탈세,

재산은닉 및 분산 등의 목적으로

부동산 등기를 타인명의로 하는

명의신탁이 많았어요

이에 정부는 1995.7.1.부터

부동산 명의신탁 약정과

그에 따라 이루어진 등기를

원칙적으로 무효로 하는

부동산 실권리자 명의등기에 관한 법률

이른바 '부동산실명법'을 시행했어요

이에 따라 부동산을 타인 명의로 등기하면

과징금(부동산 가액의 30%)이 부과될 수 있어요

과징금을 부과받고도

1년 이내 등기를 원위치하지 않으면

이행강제금(부동산 가액의 10%, 2년 후 20%)도

부과되요

때에 따라서는

5년 이하의 징역

또는 2억원 이하의 벌금을

물을 수도 있어요

다만 조세포탈 등 목적없이

배우자 명의로 등기하는 것은 가능해요

만일 이러한 부동산실명법에도 불구하고

명의신탁하는 경우

양도소득세와 취득세는

소유자(신탁자)가 낼까요?

명의자(수탁자)가 낼까요?

참고로, 세금을 누가 내야 하는지는

세금을 미납할 경우

강제징수 등 불이익을 당할자가 누구인지

세금을 낸 경우라도

본인이 내지 않고

다른 사람 명의로 낸 경우

가산세를 부담할 수도 있기 때문에

중요한 사항입니다.

이에 대한 답은

명의신탁 유형에 따라 다릅니다.

일반적으로 부동산 명의신탁은

① 2자간 명의신탁

② 3자간 명의신탁

③ 계약명의신탁

3가지로 구분되요

유형별로 납세의무가 있는 자는

다음과 같아요

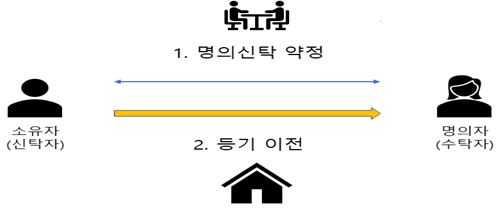

① 2자간 명의신탁

부동산 소유자가 등기명의를

타인에게 신탁하기로 하는 명의신탁약정을 맺고

그 등기를 명의수탁자에게 이전하는 유형이예요

당사자가 2명이라

'2자간 명의신탁'이라 하는것 같아요

부동산실명법에 따라 등기이전이 무효이므로

소유자(신탁자)는 양도소득세를 낼 필요가 없어요

명의자가 부동산을 양도한 경우에도

부동산실명법 제4조 제3항에 의하여

양도가 유효해요

이 경우 양도소득세는

소유자(신탁자)의 위임이나 승낙이 있을 경우

사실상 소유자(신탁자)가 매도한 것이므로

소유자(신탁자)가 내야 하고

소유자(신탁자)의 위임이나 승낙이 없을 경우

사실상 명의자(수탁자)가 매도한 것이므로

명의자(수탁자)가 양도소득세를 내야 해요

취득세는

명의신탁 자체가 무효이므로

취득한 것이 아니긴 하지만

위와 같이 명의자(수탁자)가

부동산을 처분할 수 있는 권한이 있으므로

명의자(수탁자)가 취득한 것이나 다름 없어요

따라서, 명의자(수탁자)가 내야 해요

(서울고등법원 2005.12.2. 선고 2004누18216 판결)

명의자(수탁자)에서 소유자(신탁자)로

등기를 원상회복하는 경우는

명의자(수탁자) 앞으로의 등기가 말소되어

소유자(신탁자)로 다시 등기되는 것은

새로운 취득이 아니므로

취득세를 다시 낼 필요는 없어요

(행정안전부 세제과-17284, 2008.12.8.)

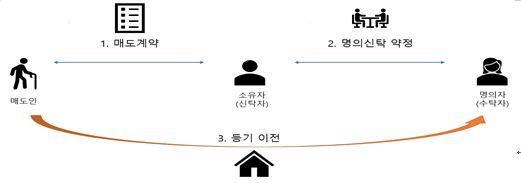

② 3자간 명의신탁

소유자(신탁자)가 매매계약의 당사자가 되어

매도인과 매매계약을 체결하면서

별도로 명의자(수탁자)와 명의신탁 약정을 체결하고

부동산의 등기를

매도인에서 명의자(수탁자) 앞으로

이전하는 유형이예요

예를 들어

어머니가 부동산을 취득하는 매매계약을 하고

등기는 딸 명의로 해 놓는 것이지요

당사자가 3명이라

'3자간 명의신탁'이라 하는 것 같아요

이 경우 매도자는 대금수령 후

소유권을 이전하였으므로

양도소득세를 내야 하구요

취득세는

소유자(신탁자)가 매매계약을 체결한 매수인이므로

소유자(신탁자)가 내야 해요

위 사례에서는 딸이 아닌

어머님이 내셔야 합니다.

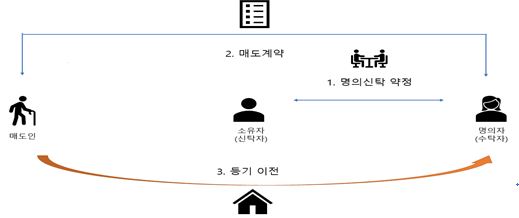

③ 계약명의신탁

소유자(신탁자)가 명의자(수탁자)와

명의신탁 약정을 체결하고

명의자(수탁자)가 매매계약의 당사자가 되어

매도인과 매매계약을 체결한 후

등기를 매도인에게서 명의수탁자 앞으로

이전하는 유형이예요

예를 들어

아버지가 부동산 취득시

계약과 등기를 아들 명의로 하는 경우이지요

3자간 명의신탁과 다르게

권한없는 명의자(수탁자)가 매매계약까지 한다 해서

"계약명의신탁"이라 하는 것 같아요

매도인은 대금수령 후 소유권을 이전하였으므로

양도소득세를 내야 하구요

취득세는

명의자(수탁자)가 매매계약을 체결한 매수인이므로

명의자(수탁자)가 내야 해요

(대법원 2017.7.11. 선고 2012두28414 판결)

사례에서는 아버지가 아니라

아들이 내야 합니다.

'소득 늘리기 > 생활속 세금' 카테고리의 다른 글

| '누락된 경비'의 입증책임은 '사업주'에게 있어 (0) | 2020.03.14 |

|---|---|

| 세무조사 '확인서' 증거력이 있을까? (0) | 2020.03.14 |

| 주식을 친척, 직원 등의 명의로 명의신탁하면 어떤 문제가 생길까? (0) | 2019.12.07 |

| 소중한 내집 한채 9억원 넘게 받고 팔았다면 세금내야 (0) | 2019.11.23 |

| 차명계좌를 신고하면 포상금을 준다? (0) | 2019.11.21 |