저성장 저금리 시대

우리의 자산을 지키고 성장시키기 위해

세계로 눈을 돌려야 한다고 봅니다.

세계의 위대한 기업 알아보기!

영국 Unilever PLC (ULVR)에

대해 알아보아요

| 1. 주력상품과 차트 |

아래는 유니레버 주력 상품들입니다.

세계적으로 유명한 가정용 브랜드로는

Lipton, Knorr, Dove, Axe, Hellmann 's 및 Omo가 있습니다.

제가 아는 것은

립톤, 도브, 바세린 밖에 없네요 ㅡㅜ

아래는 장기간 유니레버 주가 차트입니다.

많이 오른듯 하고

그만큼 기업이 꾸준히 성장하고

있다는 의미도 되겠지요

| 2. 기업의 역사 및 개요 |

필수소비재 기업이다보니

매일 25억명(10가구 중 7가구)의 사람들이

유니레버 제품을 사용하고

190개국에서 400개가 넘는 브랜드를 운영 중입니다.

직원은 155,000명입니다.

| 연도 | 역사 |

| 1880년대 중반 | 영국 북부에서 윌리엄 레버가 비누 생산 |

| 1872년 | 네덜란드에서 Jurgens와 Van den Bergh 마가린 생산공장 설립 |

| 1884 | Lever&Co 비누 생산 |

| 1929 | Lever 형제와 Margarine Union 합병하여 유니레버 탄생 |

| 1930 | Procter & Gamble은 Newcastle의 Thomas Hedley Ltd 인수를 통해 영국 시장에 진출하여 유니레버 최대 라이벌 중 하나가 됨 |

| 1954,1955 | Sunsilk 샴푸 영국 출시 영국 TV에서 Gibbs SR 치약 광고 |

| 1971 | Lipton International 인수 |

rth

아래는 유니레버 홈페이지입니다.

https://www.unilever.co.uk/

| 3. 사업보고서 |

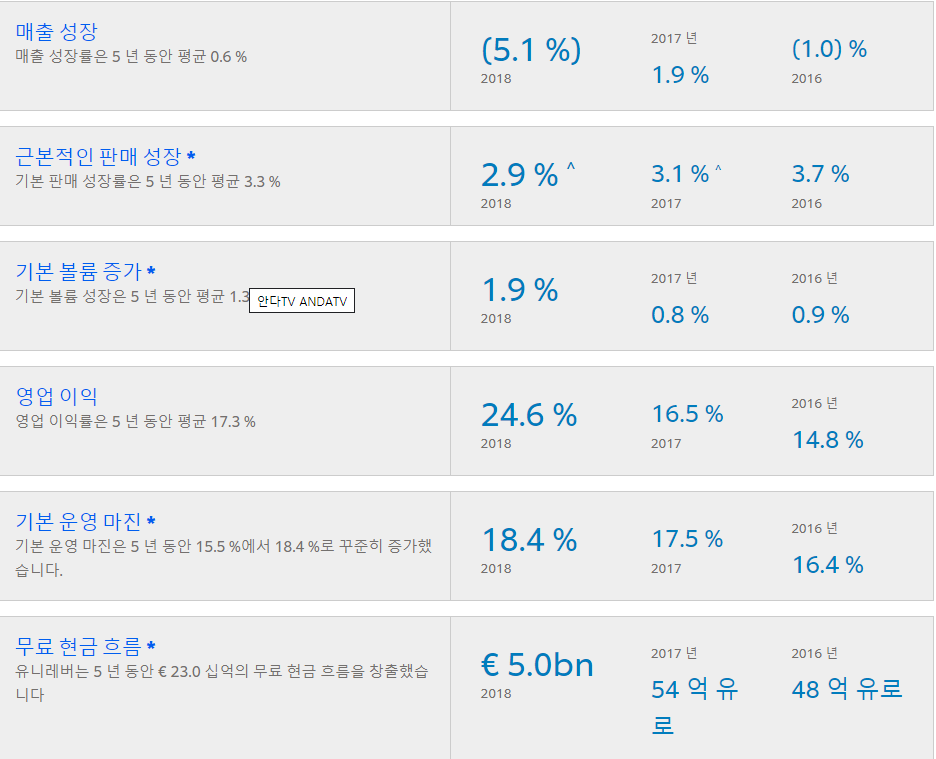

38년간 연 8%의 배당금을 증가

2014~2019 까지 연 3.3%의 매출성장 달성

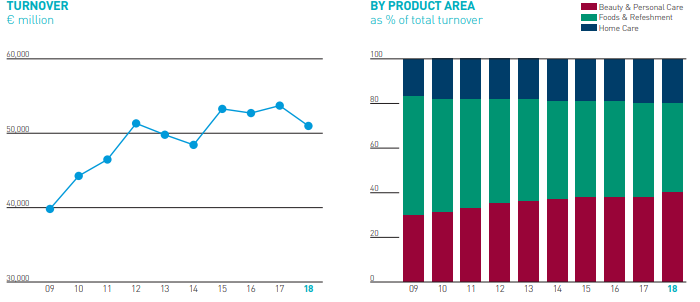

< 사업분야별 비중 >

| 분야 | Beauty & Personal Care | Foods & Refreshment | Home care |

| 매출액 | 194억 유로 | 193억 유로 | 110억 유로 |

| 매출비중 | 42% | 37% | 21% |

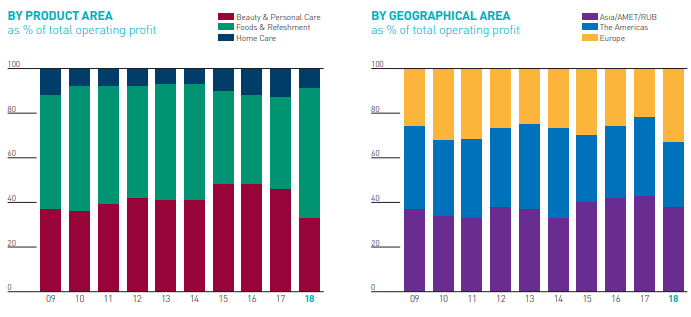

| 영업이익 비중 | 52% | 32% | 16% |

< 2018년 재무성과 >

소비재 기업 답게 눈부신 성장은 없지만 안정적입니다.

최근 10년 성과를 보면

매출은 정체되어 있고 식품보다는 뷰티 부분 비중이 커갑니다.

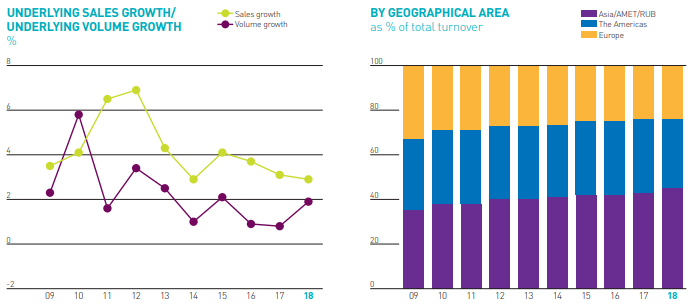

매출 성장률이 둔화되고 있고, 아시아 매출 비중이 커지고 있어요

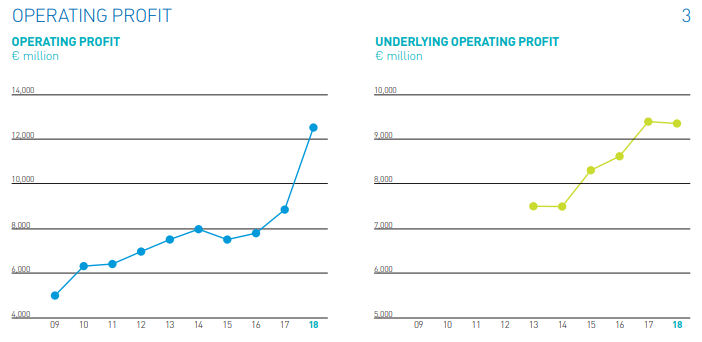

영업이익은 높아져 가는데

제 생각에는 신규 투자비용이 적고

가격 인상이 있어 그런 듯 합니다.

성장은 없지만 현금이 많은

Cash Cow 회사로 보입니다.

음식품에서 이익이 가장 많이 나고

유럽쪽 이익이 많이 확대되었네요

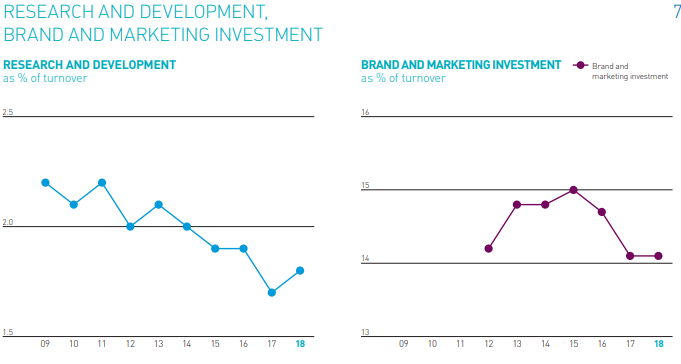

연구개발비, 광고비가 감소 중이네요

역시 그래서 이익이 많았나 봅니다.

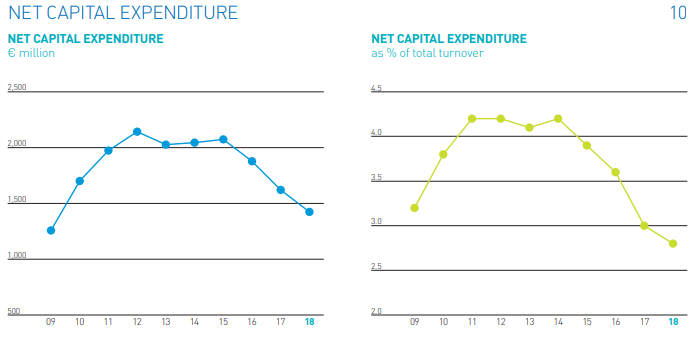

시설투자도 감소 중이구요

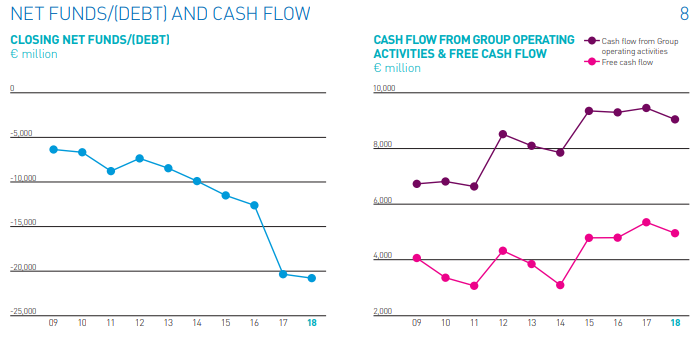

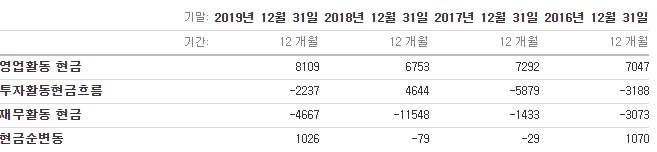

역시, 빚은 줄어들고 현금은 증가 중입니다.

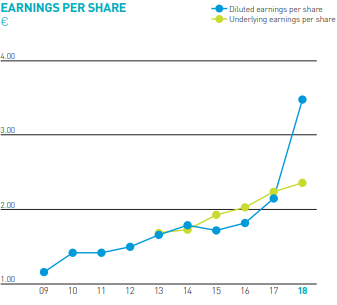

영업이익이 느니 주당 순이익(EPS)도 꾸준히 증가중입니다.

배당금도 꾸준히 증가 중이구요

| 4. 경제적 해자가 있나? |

소비재는 회사신뢰가 무너지지 않는 한

소비자는 계속 쓰던걸 쓴다는 점

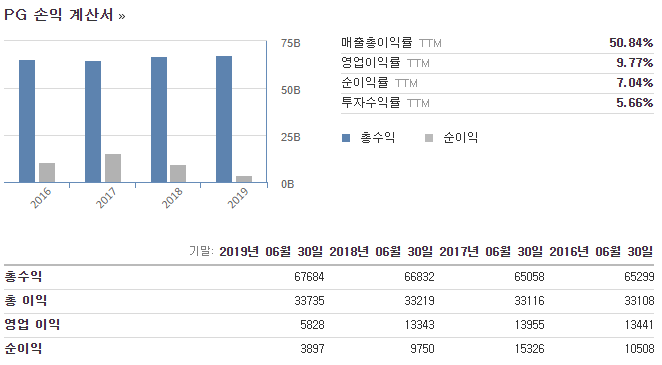

미국 P&G와 전세계 과점이 아닐까 합니다.

최근 P&G 매출도 큰 변화가 없네요

참고로 P&G 대표 브랜드입니다.

| 5. 건실한가? |

총부채비율이 214.2%로 높은 편입니다.

장기부채비율도 178.64%로 높은 편입니다.

미국은 주식발행으로 자금을 마련하는데 반해

유럽은 은행대출을 많이 활용한다는 말이 맞는 모양입니다.

미국 P&G는 총부채비율이 61.79%네요

글로벌 기업 답게

영업활동으로 번 돈이

투자와 이자상환, 배당금 지급에

충분한 상황입니다.

| 6. 비싼가? |

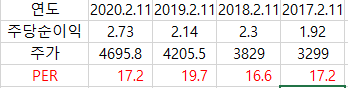

2020.2.11. 현재

주가수익비율(PER, 주가/1주당 순이익)이

25.77입니다.

P&G와 비교하면 매우 낮네요

| Diageo | P&G |

| 24.52 | 69.65 |

역사적 주가수익비율을 비교해보면,

현재 주가가 예전 평균 수준입니다.

이상으로 세계적 소비재 브랜드

유니레버에 대해 알아보았습니다.

신중한 투자에

도움이 되었으면 하는 바램입니다.

'증권 투자 > 주식' 카테고리의 다른 글

| '한국주식'보다 '미국주식'이 더 좋은 12가지 이유 (2) | 2022.08.16 |

|---|---|

| 약세장에 새기는 행동경제학자 대니얼 카너먼의 조언 (0) | 2022.07.30 |

| 애플! 적정가치는 얼마일까? (0) | 2021.01.10 |

| 조니워커, 기네스맥주를 만든 세계적 주류회사! 디아지오 (0) | 2020.02.04 |

| 루이비통! LVMH 회사에 대해 알아보자 (0) | 2020.02.01 |