유가상승과 금리인상의 여파인지

미국 S&P500 기업 실적이 좋지 않다.

어닝 서프라이즈 비율이 예년같지 않다.

구글 등을 포함한 대기업들은

대규모 감원으로

비용절감을 하려하고 있다.

다만 달러가 약세로 전환되어

향후 미국 다국적 기업의 실적방어에 도움을 줄 것으로 기대된다.

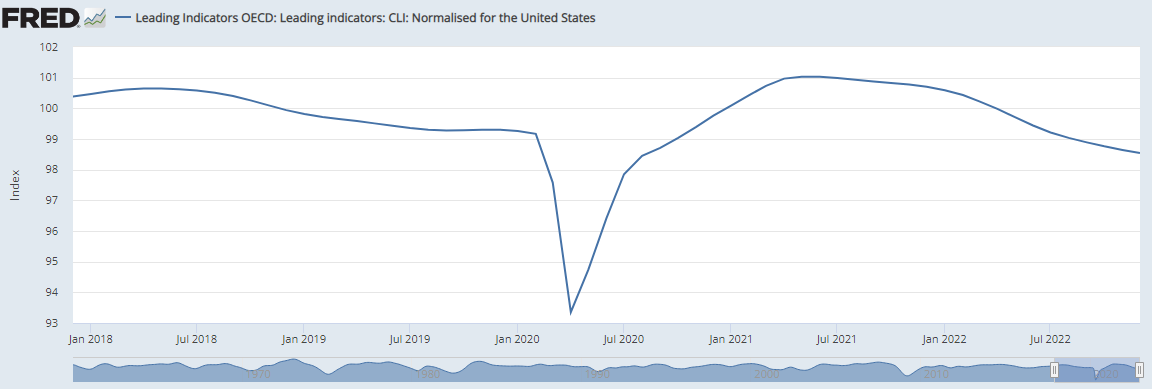

경기

OECD 경기선행지수가 여전히 하락세이다.

발틱운임지수도 마찬가지다.

해상교역이 활발하지 못하다는 증거이다.

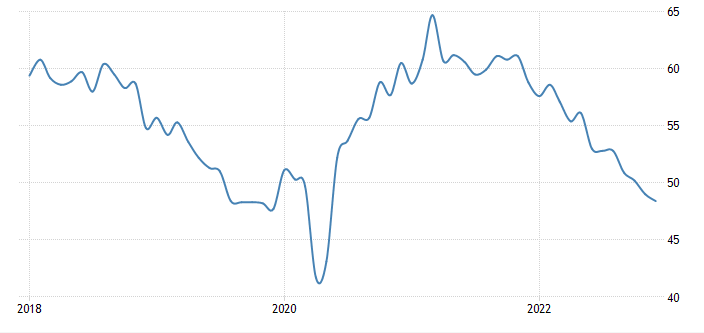

미국 ISM 구매자관리지수도 50이하로 좋지 않다.

기업이 신규투자를 안한다는 뜻이다.

다만 최근 구리값만 상승세이다.

중국 리오프닝 영향인듯 하다.

중국이 세계경기를 살릴 수 있을까?

물가

안 좋은 경기의 영향인지 소비자물가를 선행하는

생산자 물가도 하락중이다.

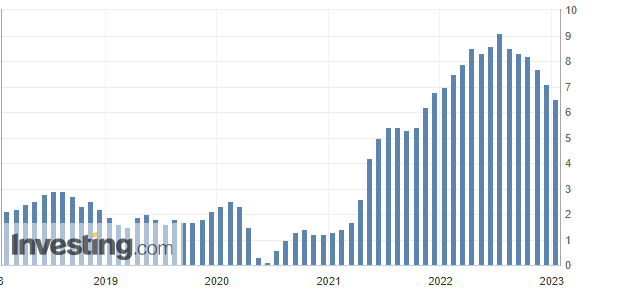

소비자물가 증가율도 전년동기 대비 하락세이다.

추세상 인플레이션은 머지 않아 잡히지 않을까 한다.

유가도 80달러 선에서 안정화되고 있다.

상승요인인 중국 리오프닝과

하락요인인 미국 경기침체 우려가 만나는 지점인듯 하다.

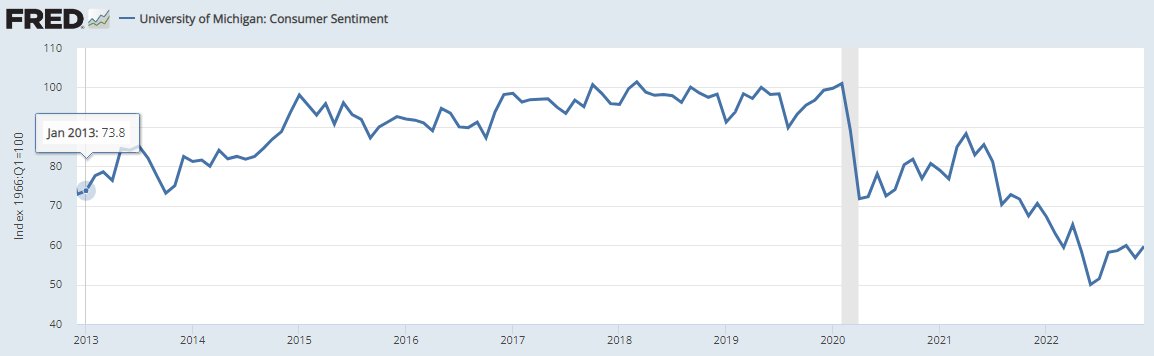

소비

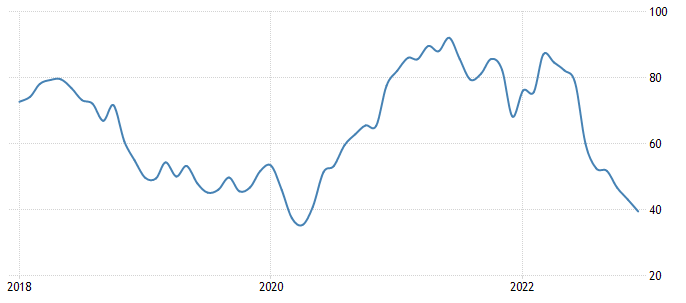

미국 소비심리는 2020년 팬데믹 때보다도 좋지 않다.

다만 살짝 반등하는 듯한 모습은 보인다.

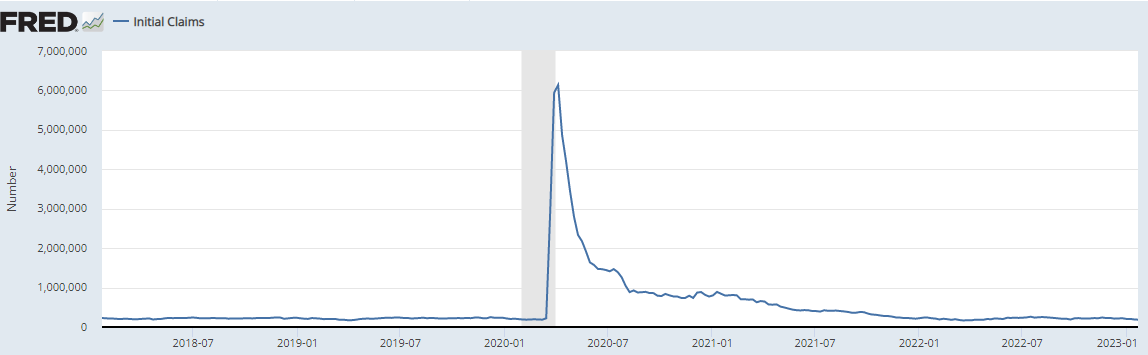

고용

미국 실업수당 청구건수도 역대급 최저이다.

일할사람이 모자라서인지 고용은 확실히 좋다.

다만 미국 일자리 제공수는 아직은 좋지만 하락세이다.

안 좋아지는 경기를 반영하는 듯 하다.

금리

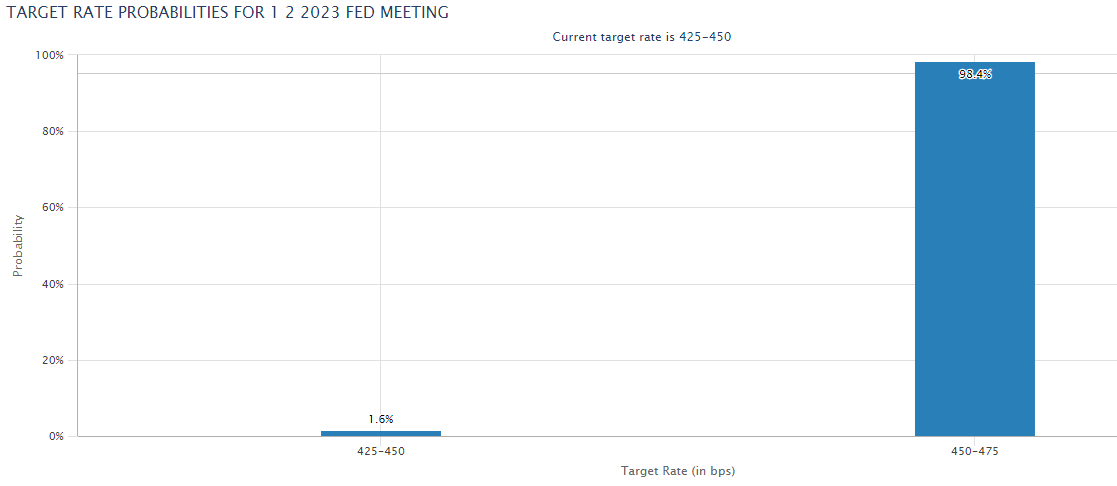

미국 기준금리는 2월 1일 FOMC에서 0.25%를 인상하여

최고 4.75%가 될 걸로 시장은 예측한다.

시장 예상 금리 5%수준에 거의 도달했다.

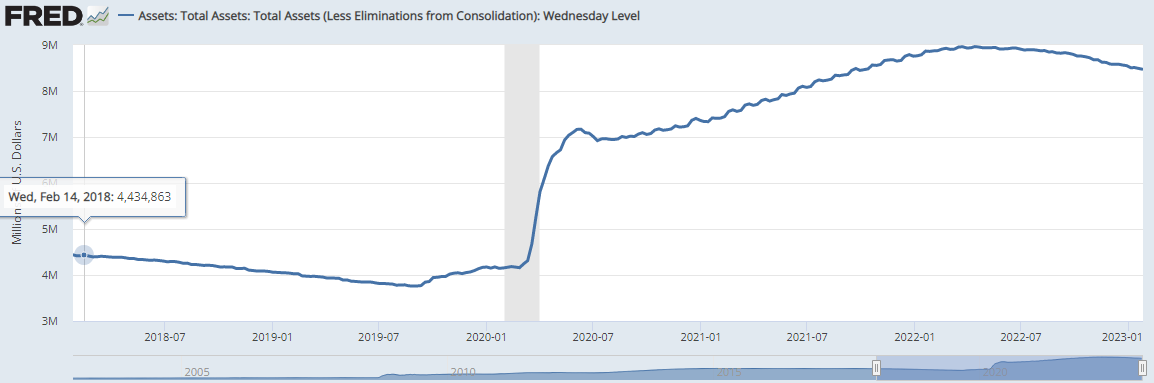

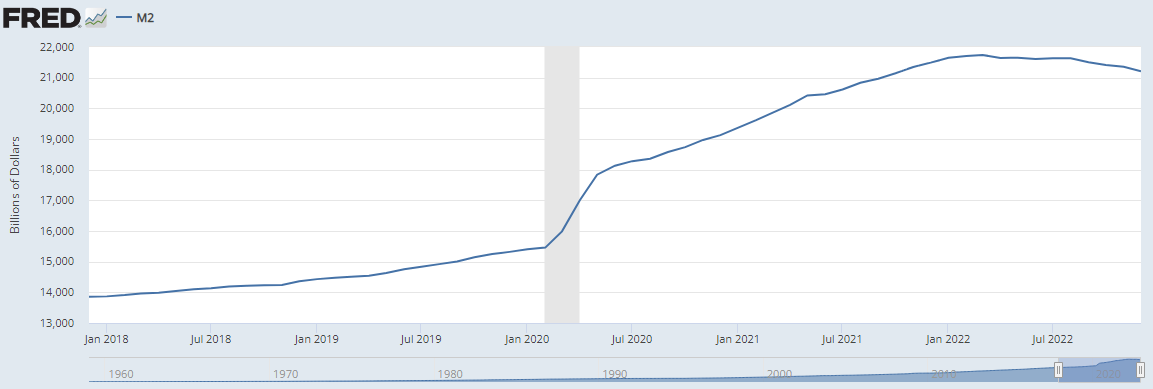

미국 연준의 국채매각은 현재 진행형이다.

금리인상은 거의 다 했지만

통화긴축은 여전히 진행형이다.

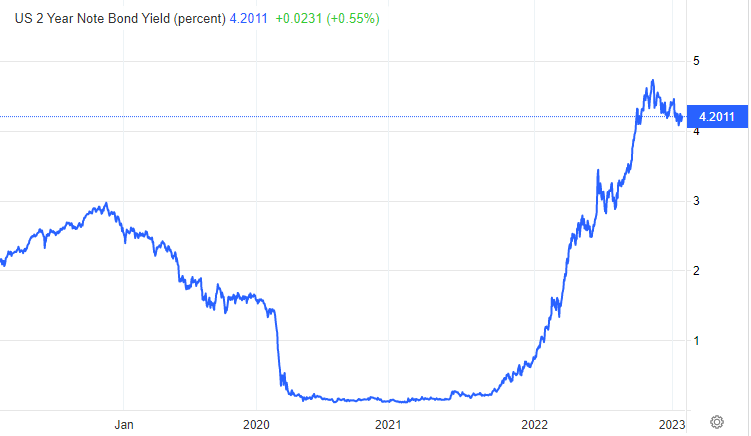

연준의 기준금리(4.5%) 수준을 대표하는

미 국채 2년물 금리는 4.2% 수준으로 이미 하락세이다.

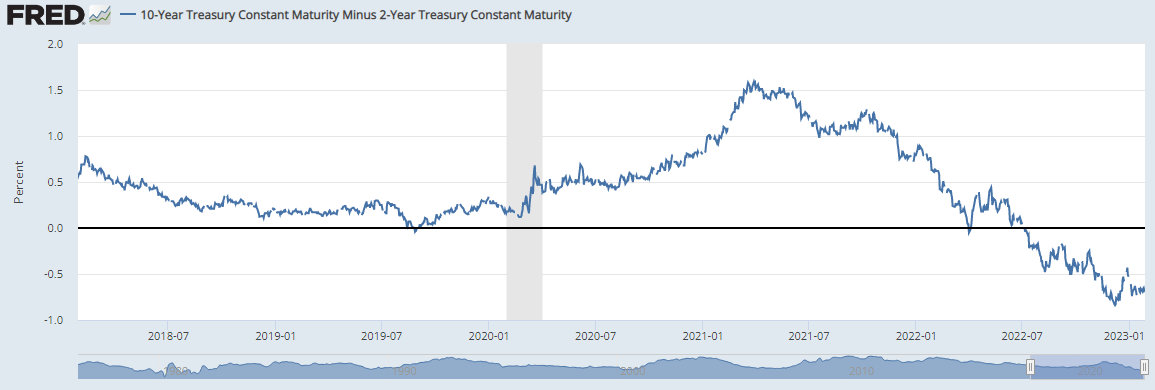

미 국채 10년물 금리는 3.5% 수준으로

경기침체 신호인 장단기 금리차의 역전은 계속되고 있다.

종합

미국 경기가 안 좋아지고 있다.

팬데믹 영향으로 고용은 아직 좋지만 악화되고 있고

소비와 기업경기도 좋지 않다.

대신 물가는 빠르게 잡히고

곧 금리인상도 인하로 선회할 듯 하다.

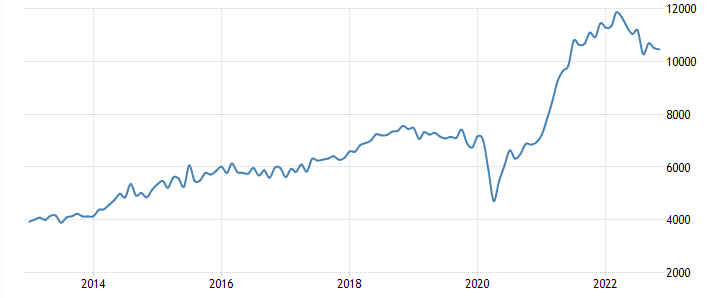

S&P500지수는

추세상 전고점(4,070)을 돌파할 수 있을 것 같지만

긴축의 영향으로

경기가 둔화가 아니라 침체수준으로 간다면

그 다음 전고점인 4,300을 깨기는 어려워보인다.

같은 맥락으로

코스피도 전고점 2,500은 돌파할지는 몰라도

그 전전고점 2,550 또는 전전전고점 2,680은 깨기 어렵지 않을까 한다.

'증권 투자 > 거시경제와 자산배분' 카테고리의 다른 글

| 2023년 금융위기 오나? (0) | 2023.01.31 |

|---|---|

| 2022년 12월 산업활동동향 - 흐림 (0) | 2023.01.31 |

| (22년 11월 2주) 증권시장에 대한 생각 (0) | 2022.11.12 |

| 이미 온 경기침체, 더욱 깊어질까? 그 대응은? SQQQ, TLT, CASH (0) | 2022.09.06 |

| 미국주식, 조금 담아볼까? (0) | 2022.03.22 |