부가가치세법 제60조(가산세)① 사업자가 다음 각 호의 어느 하나에 해당하면 각 호에 따른 금액을 납부세액에 더하거나 환급세액에서 뺀다.

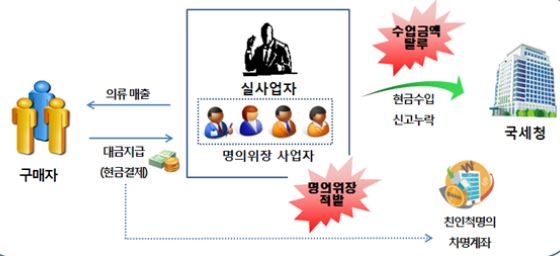

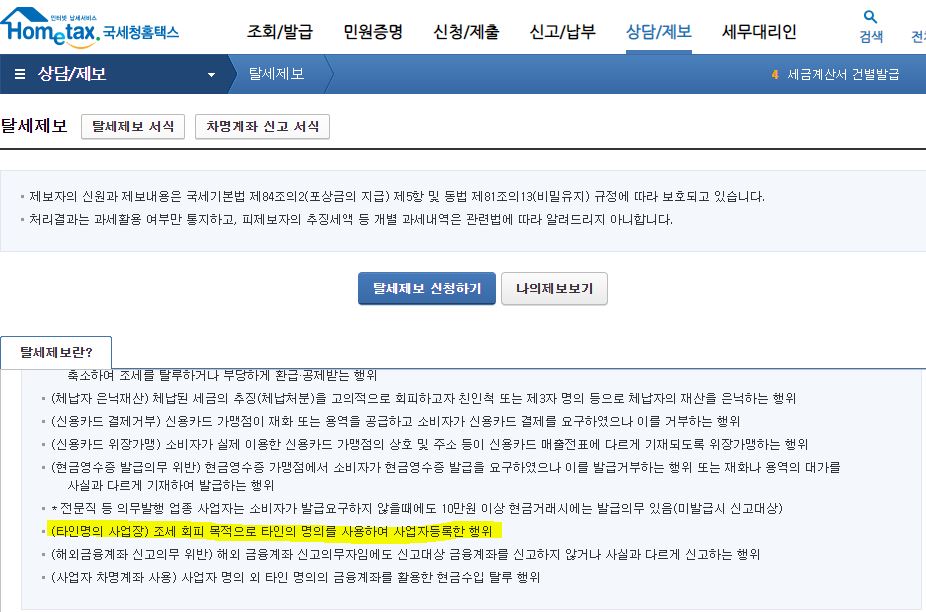

2.대통령령으로 정하는 타인의 명의로제8조에 따른 사업자등록을 하거나 그 타인 명의의제8조에 따른 사업자등록을 이용하여 사업을 하는 것으로 확인되는 경우 그 타인 명의의 사업 개시일부터 실제 사업을 하는 것으로 확인되는 날의 직전일까지의 공급가액 합계액의 1퍼센트

비록 명의자로 세금신고를 해왔더라도

그동안 본인 명의로는 신고한 것이 없어

해당 부분도 가산세가 붙어요

그리고 세금계산서도 발급이 잘못된 부분에두요

부가가치세법 기본통칙 60-108-1 【타인명의 등록사업자에 대한 부가가치세법 적용】사업자가 영 제108조제1항에서 정하는 타인의 명의로 사업자등록을 하고 부가가치세를 신고ㆍ납부하여 관할 세무서장 등이 경정하는 경우 그 타인명의로 발급받은 세금계산서의 매입세액은「국세기본법」 제14조에 따라 해당 사업자의 매출세액에서 공제하며, 이 경우 법 제60조제1항제2호에 따른 가산세는 적용한다.

둘째, 조세범 처벌법에 따라

실제사업자와 명의자모두 형벌을 받을 있어요

다만 조세회피 목적이 없는 경우는 그렇지 않아요

조세범 처벌법 제11조(명의대여행위 등)① 조세의 회피 또는 강제집행의 면탈을 목적으로 타인의 성명을 사용하여 사업자등록을 하거나 타인 명의의 사업자등록을 이용하여 사업을 영위한 자는 2년 이하의 징역 또는 2천만원 이하의 벌금에 처한다.

② 조세의 회피 또는 강제집행의 면탈을 목적으로 자신의 성명을 사용하여 타인에게 사업자등록을 할 것을 허락하거나 자신 명의의 사업자등록을 타인이 이용하여 사업을 영위하도록 허락한 자는 1년 이하의 징역 또는 1천만원 이하의 벌금에 처한다.