얼마전 NH투자증권 신환종 선생님의

유튜브와 책을 보고

멕시코 페멕스 회사 채권이

높은 이자를 준다는 사실을 알게 되었어요

저금리 시대 좋은 대안이 아닐까 생각하며

리서치 해보았습니다.

해외투자를 하려면 일단 그 나라가

어떤 나라인지 알아야 할텐데요

아래 멕시코 국가에 대해

리서치 한 내용을 먼저 읽으시면

좋을 거 같아요

멕시코 국채 투자(이자+환차익+채권가격 상승)로 저금리 극복!

저금리 시대 대안으로 높은 이자를 주는 멕시코 채권과 멕시코 국영 석유회사 페맥스 채권에 대해 알아봅시다. 1. 멕시코는 어떤 나라인가? 멕시코 하면 데낄라라 생각납니다. ^^ 인구가 1억명이 넘고 인디언과 스..

bungteri.tistory.com

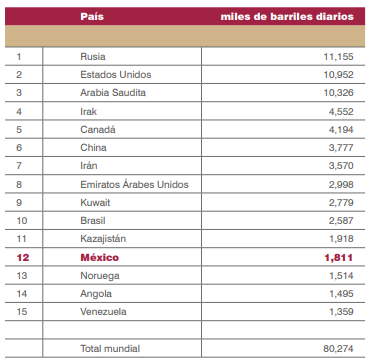

| 1. 멕시코에 석유가? |

멕시코의 석유매장량은 많지는 않지만

석유 한방을 나지 않는 우리나라 입장에서는 부럽네요

생산량 순위는 조금 높아요

천연가스도 조금 있어요

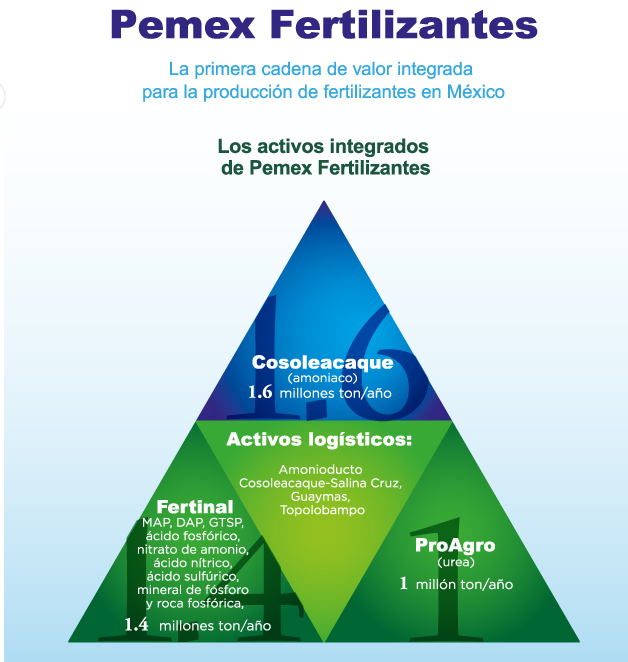

| 2. 페멕스는 어떤 회사? |

페멕스는 1938년 외국 석유회사 시설을 수용하여 만든

멕시코에서 가장 큰 국영 석유회사입니다.

우리나라로 보면 삼성전자이겠지요

1992년부터 주유소도 합니다.

천연가스도 생산하구요

비료도 생산합니다.

아래는 제품별 비중인데요

전통적 석유회사라

천연가스 비중이 크지는 않네요

아래는 홈페이지 링크입니다.

https://www.pemex.com/Paginas/default.aspx

PEMEX | Por el rescate de la soberanía

www.pemex.com

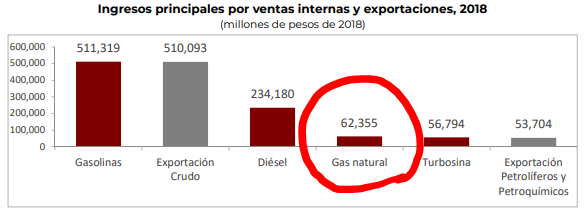

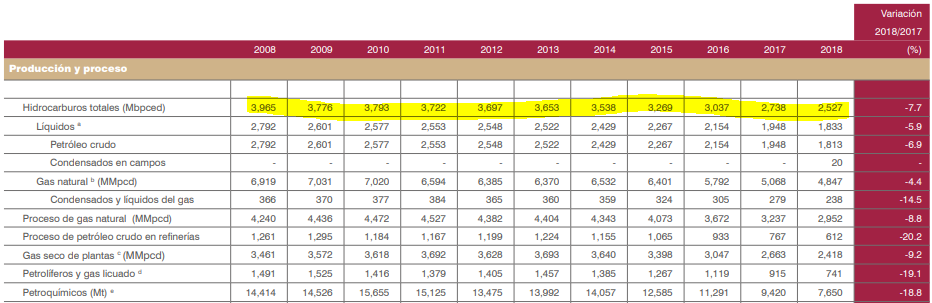

| 3. 돈을 잘 벌는 회사인가? |

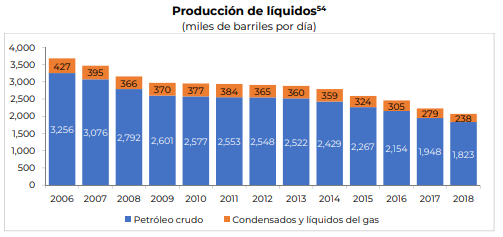

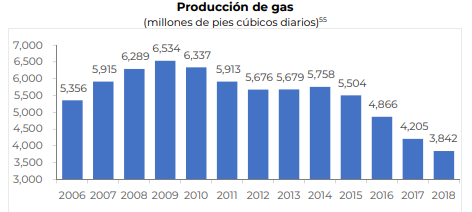

연간 석유, 천연가스 등 생산량을 보면

꾸준히 감소중입니다.

성장기업은 아니네요

다만 채권투자는 투자한 돈을 받을 수 있는지가

주된 관심사이지요

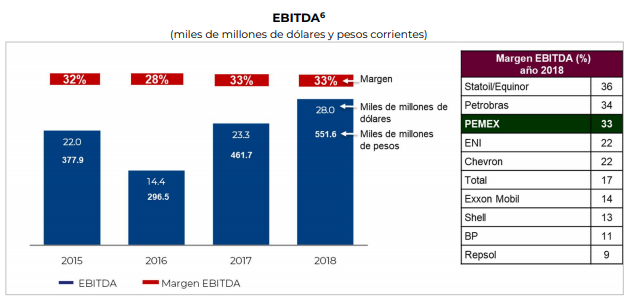

다만, 수익성을 나타내는 EBITDA(이자, 세금 공제 전 이익) 비율은

경쟁 회사에 비해 좋고, 최근 개선 중이네요

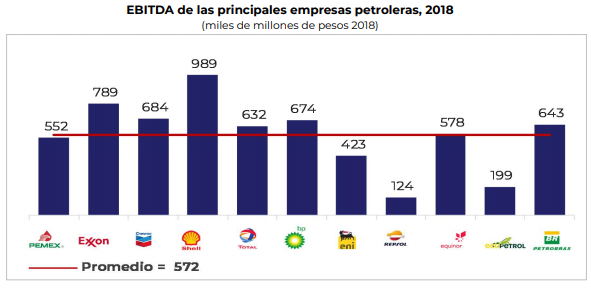

EBITDA 크기도 중간 수준이구요

| 4. 투자한 돈을 받을 수 있을까? (안정성) |

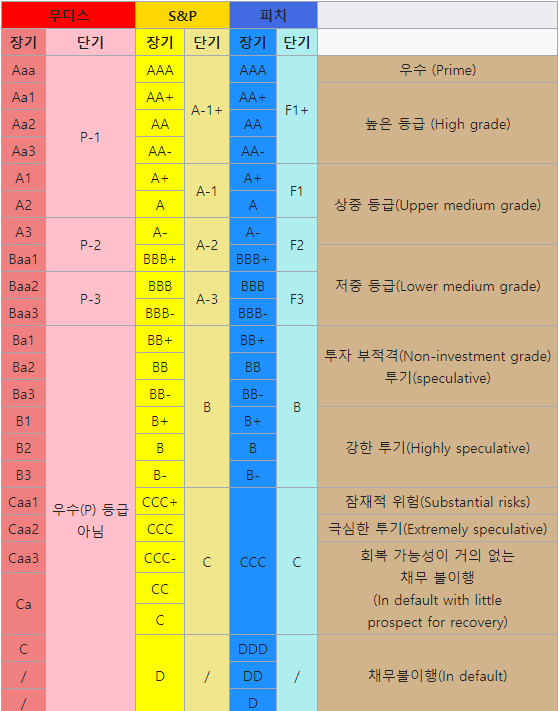

국제 신용평가사의 신용등급입니다.

아래는 신용등급 기준표인데요

이 표에 의하면, 페멕스는

투자부적격 바로 윗등급이네요

아슬아슬 하니 이자를 많이 주는거겠지요

피치 보고서를 보니

국제유가 55~57달러를 가정했습니다.

지속적 정부지원, 생산량 감소,

투자감소로 낮게 평가 되었네요

국제적 회계법인 KPMG의 2018년 귀속

재무제표 감사결과 의견은 아래와 같습니다.

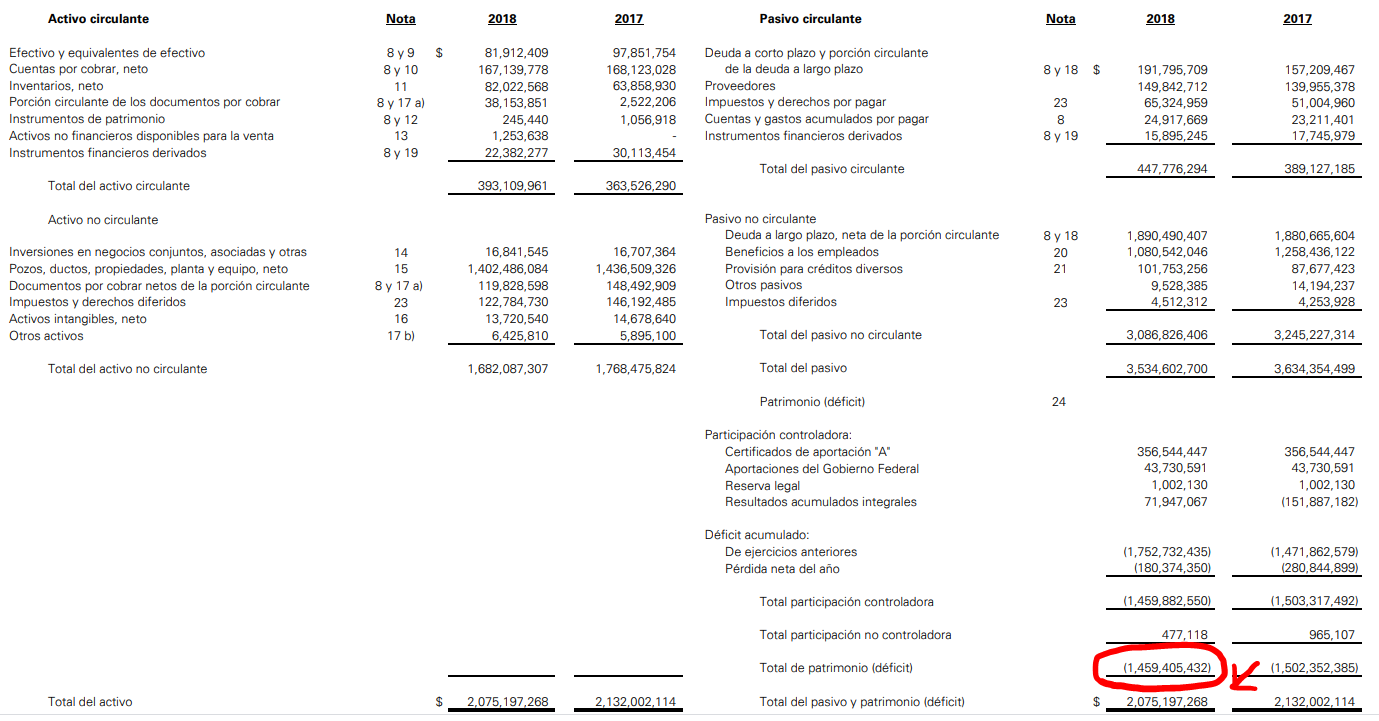

| PEMEX는 $180,419,837의 순 손실을 입었습니다. 누적 적자 규모는 $ 1,459,405,432입니다. 자산대비 초과부채는 $54,666,333입니다. 세금 체계와 함께, 빚의 현저한 증가와 운전 자본 감소로 불확실성이 있습니다. PEMEX 비즈니스가 지속될 수 있는지 상당한 의문이 듭니다. |

아래 재무상태표를 보니 적자가 크네요

2017년보다 감소하긴 했습니다.

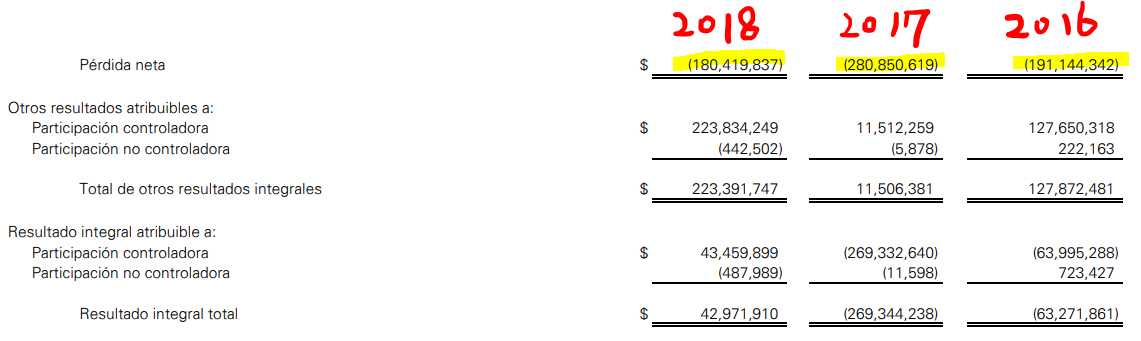

아래 손익계산서를 보니 적자도 많습니다.

최근 감소하긴 하네요

마지막 포괄손익은 2018년 흑자 전환입니다.

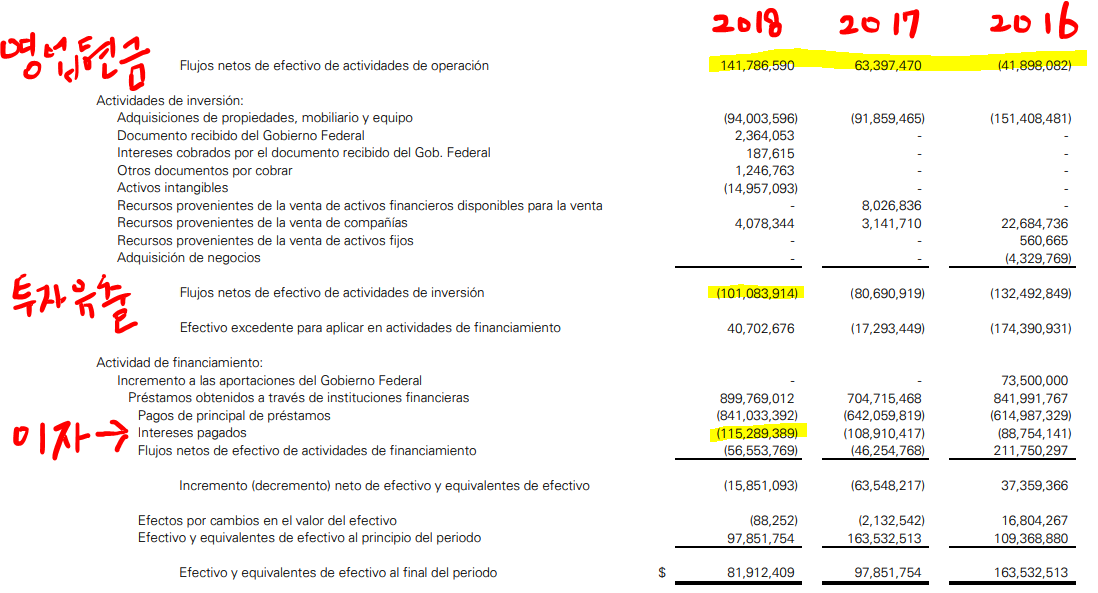

아래 현금흐름표를 보니

영업현금흐름이 많이 늘었네요

투자도 많이 했구요

그런데 번 돈이 이자로 많이 나가는 구조입니다.

채권투자자에게 지급되는 이자로 보입니다.

| 5. 투자방법 |

NH투자증권에 물어보니

수수료와 세금을 선취할 경우

매년 이자가 6% 정도 나온답니다.

미국 FED가 낮은 금리를 유지하고 있어

자본유출 부담이 없는 멕시코에서

물가 안정된 상황에서 경기부양을 위해

기준금리를 인하한다면

채권가격 상승 모멘텀이 있어 보입니다.

다만, 페소가 너무 비싸 환율이 좀 좋을때 사면

더 좋지 않을까 합니다.

멕시코 국채보다 이자를 더 많이 주는 매력이 있지만

다만 적자기업이고 국영기업이다 보니

멕시코 정부가 많이 도와줘야 할 듯 합니다.

역사가 80년 이상된 기업이니

망하지는 않을까 합니다.

신중한 투자에 도움이 되시길 바랍니다.

'증권 투자 > 채권' 카테고리의 다른 글

| 은행에 정기예금을 할까? 물가는 오르는데...물가연동국채(VTIP)로 물가를 잡아볼까? (0) | 2022.03.15 |

|---|---|

| 멕시코 국채 투자(이자+환차익+채권가격 상승)로 저금리 극복! (0) | 2020.02.21 |