유가, 인플레이션

국제 유가는 중국의 코로나 봉쇄해제 기대감으로 반등 중이나

경기침체 우려 등으로 90불에서 등락을 반복하고 있다.

중국도 영원히 경제봉쇄하지는 못할 것이고

미중 갈등 속에서도 공급망 교란 문제는 어느정도해소되지 않을까?

이에 따라 인플레이션 압박이 줄어들지 않을까?

높은 금리로 주택에 대한 수요도 감소하는 추세이다.

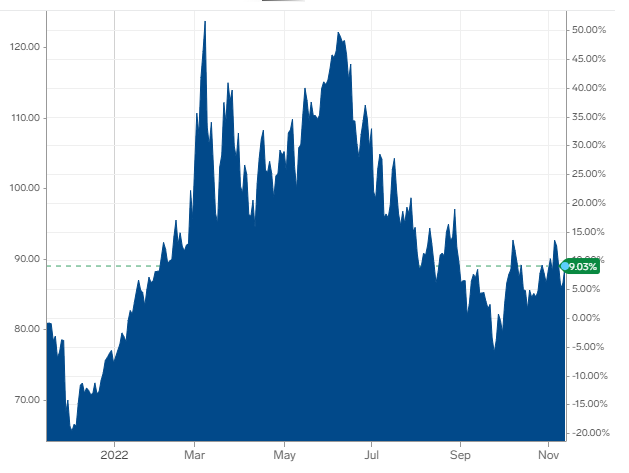

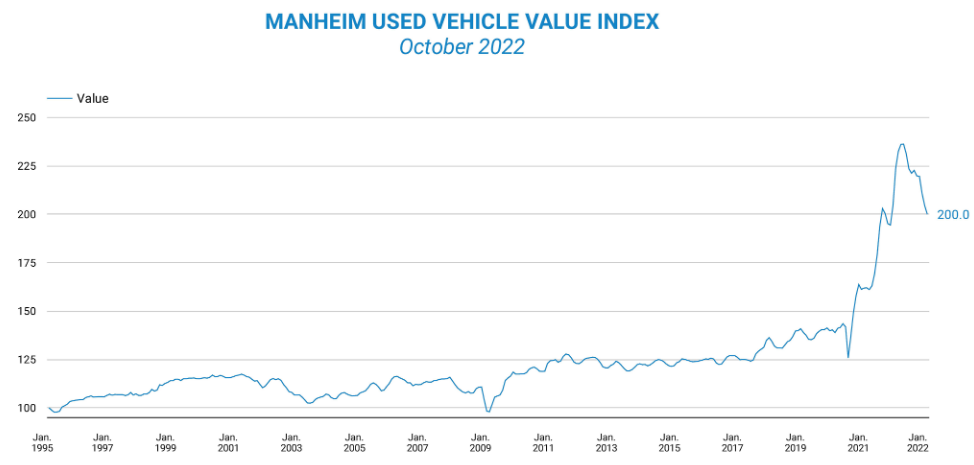

중고차 가격도 하락 중이고

임차료도 하락세로 반전 중이니

역시 인플레 부담도 줄어들듯 싶다.

우러 전쟁

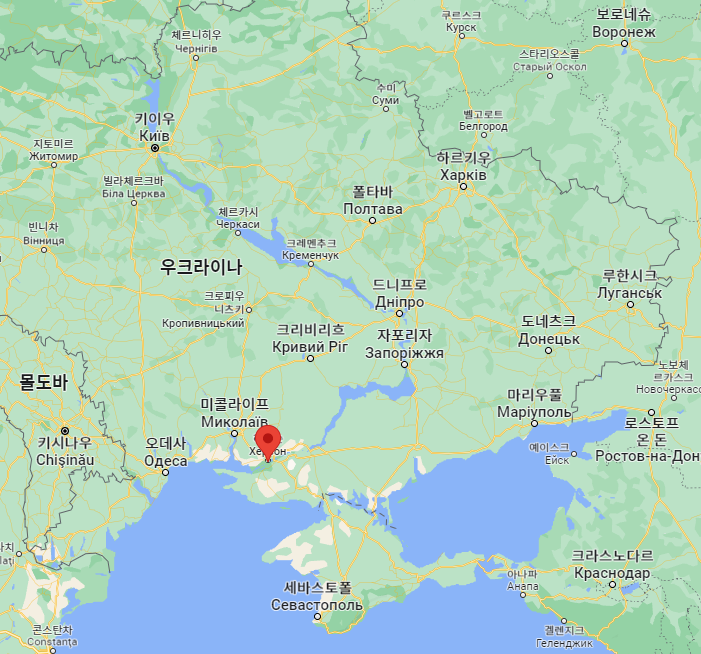

우크라이나가 흑해의 요충지 헤르손을 수복했다.

그리고 겨울이 다가온다.

전쟁은 장기화되었지만

양측 모두 불리한 점도 있는 상황이다.

곧 끝나지 않을까?

원자재 가격 안정화, 인플레이션 진정에 도움이 되지 않을까?

화석에너지에서 신재생 에너지로의 전환은 가속화되지 않을까?

경기침체

버핏이 금융주인 USB의 지분을 대폭 줄였다.

금리는 올라갈만큼 올라가

예대마진을 추가적으로 기대하기 어렵고

경기침체로 영업실적 감소를 우려한 탓이리라

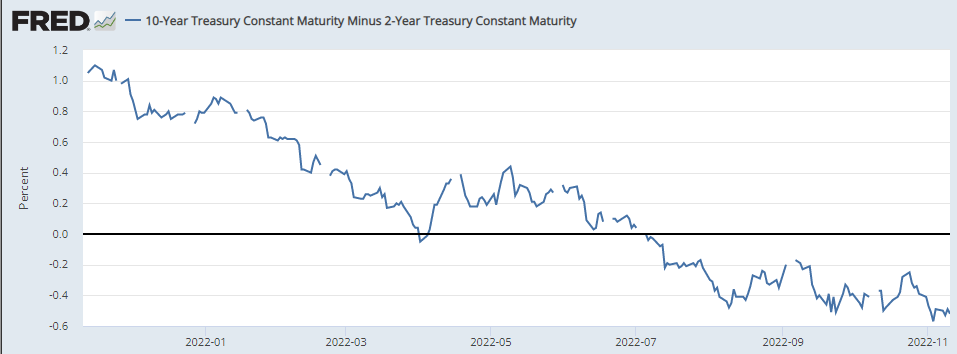

미국채 장단기 채권금리는 여전히 역전 중으로

경기침체를 예고하고 있다.

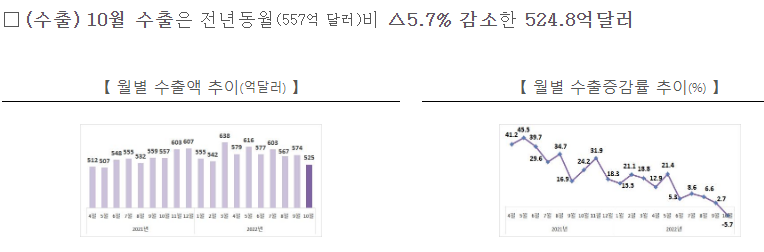

우리나라 10월 수출입동향을 보면,

수출이 전년동월 대비 5.7% 감소했다.

반도체, 석유화학, 무선통신 등 분야의

글로벌 수요둔화에 기인한다.

경기선행지수인 발틱운임지수도 고전을 면치 못하고 있다.

금리

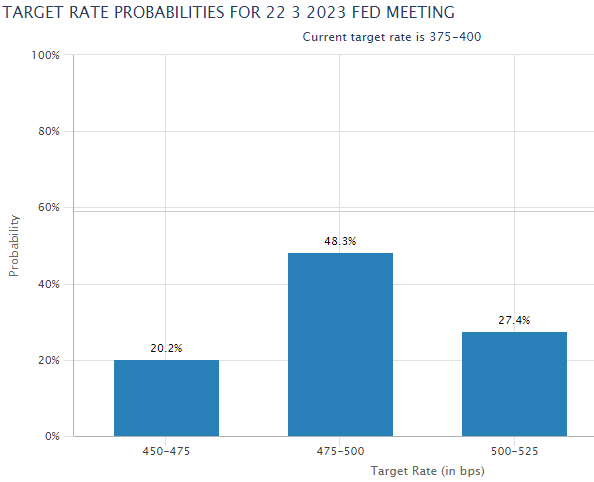

FedWatch를 보면 기준금리를

22년 12월 14일 50bp,

23년 2월 1일 25bp,

23년 3월 22일 25bp를 올려

최종 5%에 맞출 것으로 예상하고 있다.

22년 10월 근원 CPI가 +6.3%인 점을 감안하면

적절한 수치로 보인다.

경기침체를 감안시 여전히 채권매수가 유효하다.

채권 매수시 수익률 5% 이상으로 보고

매수함이 좋을 듯 하다.

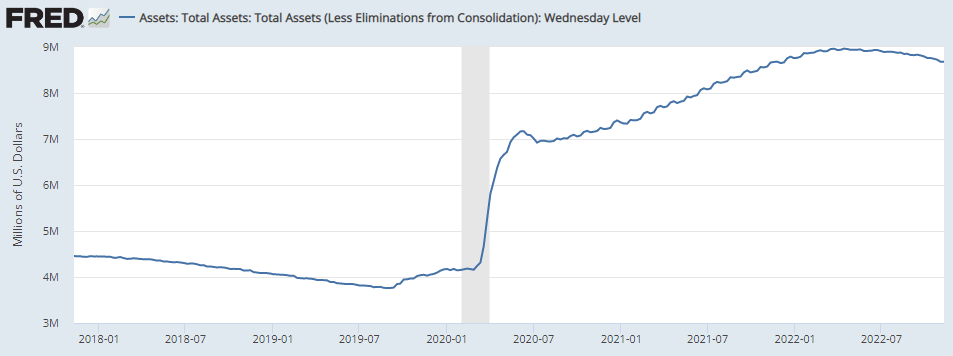

연준이 자산을 꾸준히 완만히 줄이고 있다.

미 국채 매입시(TLT)

매수속도를 늦추는 것이 좋을 듯 하다.

결론

연준은 기준금리를 5% 수준까지 가져갈 것이고

결국 인플레이션은 잡하지 않을까 한다.

경기가 안 좋아지는 것이 보이고

올해 4분기(23년 1월 발표),

내년 1분기(23년 4월 발표)

기업실적은 좋지 않을 것 같다.

당연히 고용도 안 좋아질 것이고

23년 5월 3일 즈음에는

금리인하를 하지 않을까 한다.

그렇다면 경기가 반등하면서

23년 6~7월경에는 주가가 랠리를 하지 않을까?

희망회로를 돌려본다.

'증권 투자 > 거시경제와 자산배분' 카테고리의 다른 글

| 2022년 12월 산업활동동향 - 흐림 (0) | 2023.01.31 |

|---|---|

| (23년 1월 4주차) 경기둔화와 주식시장에 대한 생각 (0) | 2023.01.29 |

| 이미 온 경기침체, 더욱 깊어질까? 그 대응은? SQQQ, TLT, CASH (0) | 2022.09.06 |

| 미국주식, 조금 담아볼까? (0) | 2022.03.22 |

| 인플레 후속 경기침체가 올까? 내 돈을 어디로... (0) | 2022.03.20 |